Die Schweizer Uhrenindustrie steht kurz davor, ein gutes Geschäftsjahr 2019 abzuschliessen. Und doch nimmt die Zahl der exportierten Uhren immer weiter ab …

Besteht Grund zur Sorge? Erklären lässt sich diese Entwicklung natürlich dadurch, dass das untere Segment langsam – aber unwiederbringlich – Marktanteile an das Smartwatch-Segment verliert. Dies führt zu einem ständig steigenden Durchschnittspreis. Abgesehen von dem lang fristigen Risiko eines drastischen Volumenrückgangs bleiben die Aussichten für die Schweizer Uhrenindustrie gut, insbesondere aufgrund der unersättlichen Nachfrage der asiatischen Verbraucher im Allgemeinen und der chinesischen Verbraucher im Besonderen. Dennoch stehen die Schweizer Uhrmacher vor vielen Herausforderungen, angefangen bei der absoluten Notwendigkeit, mehr

Interesse bei der jüngeren Generation zu wecken. Und neben einer ständig zunehmenden Abhängigkeit von China müssen auch andere, schwache Signale ernsthaft berücksichtigt werden. Angefangen damit, dass reiche Chinesen zunehmend mehr von ihrem Budget in immaterielle Vermögenswerte investieren – und Luxusuhren in diesem Kundenkreis nicht mehr ganz oben auf dem Wunschzettel der Herren stehen. Alle diese Zahlen und Fakten werden hier in Uhren von A bis Z vorgestellt und sollten sicherlich zur Reflexion herangezogen werden.

Von Michel Jeannot

*Quellen: Verband der Schweizerischen Uhrenindustrie FH, Bank Vontobel (Vontobel Equity Research), Bain & Company

(Luxury Goods Worldwide Market Study), Hurun Research Institute (Hurun Chinese Luxury Consumer Survey).

*Quellen: Verband der Schweizerischen Uhrenindustrie FH, Bank Vontobel (Vontobel Equity Research), Bain & Company

(Luxury Goods Worldwide Market Study), Hurun Research Institute (Hurun Chinese Luxury Consumer Survey).

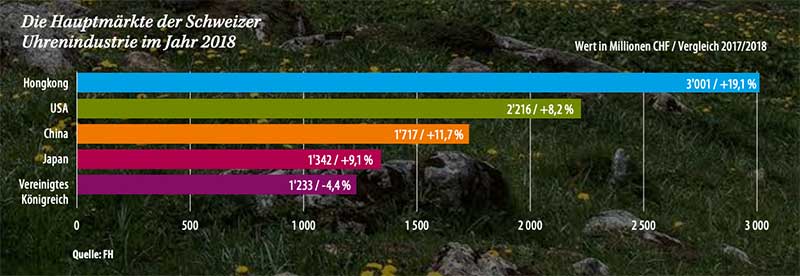

Die guten Kunden der Schweizer Uhrenindustrie

2018 stellt keine Ausnahme dar: Mit einem Anstieg von fast 20 % im Vergleich zum Vorjahr bleibt Hongkong der wichtigste Absatzmarkt für die Schweizer Uhrenindustrie. Das war natürlich vor den Monaten der Proteste und Demonstrationen, die den Handel in der ehemaligen britischen Kolonie deutlich verlangsamt haben. Im Jahr 2018 wurden in Hongkong mehr als 3 Milliarden Franken für den Kauf von Schweizer Uhren ausgegeben, in den USA, dem zweitgrössten Markt für Schweizer Uhren, waren es 2,2 Milliarden. Der amerikanische Markt wuchs somit um 8,2 %. Nach China wurden Uhrenprodukte im Wert von 1,7 Milliarden Euro exportiert, 11,7 % mehr als im Vorjahr – somit gilt für die drei besten Kunden der Schweiz, seit 2011 stets dasselbe Trio, die gleiche Reihenfolge wie im Vorjahr. Japan erreichte mit einem Plus von 9,1 % den vierten Platz unter den grössten Märkten für Schweizer Uhren, vor Grossbritannien mit einem Minus von 4,4 %. Im ersten Halbjahr 2019 sorgten die Unsicherheiten im Zusammenhang mit dem Brexit und die Abschwächung des britischen Pfunds für einen Schub bei den Schweizer Uhrenexporten nach Grossbritannien, wobei die Preise für alle Ausländer attraktiver wurden.

Fortschritte im Jahr 2018

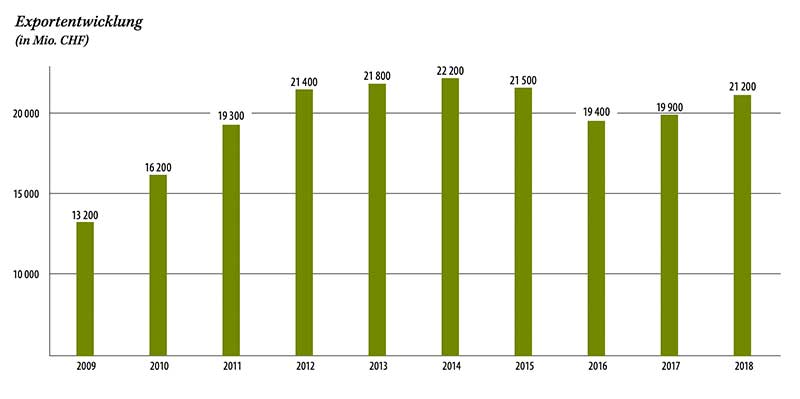

After a particularly dynamic first half in 2018 (+10.6%), Swiss watch exports amounted to CHF 21.2 billion last year, which represents an increase of 6.3% compared to the previous year. Despite a more moderate pace in the second half of the year (+2.3%), due notably to a slowdown in China, the good results in 2018 confirm the positive trend that began timidly in 2017, after the two-year slump of 2015 and 2016. The generally more

modest second half of the year did, however, allow the United States to record a marked increase (+8.2%) for the first time in three years. The Swiss watchmaking industry’s breakthrough in the United States contrasts with the situation in Europe (31% of market share), which fell by 2.9%. On the whole, Asia remained the favoured destination for Swiss watches totalling 53% of Swiss watch exports, thanks to a 12.2% rise on the previous year.

Quelle : FH

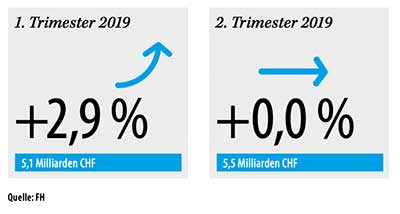

Gedämpfte Entwicklung im Jahr 2019

Nach einem vielversprechenden Jahresauftakt mit einem Plus von 2,9 % auf 5,1 Milliarden Franken in den ersten drei Monaten verlangsamte sich dieser Trend bei den Schweizer Uhrenexporten, das zweite Quartal verlief mit 5,5 Milliarden nur schleppend. So schlossen die Schweizer Uhrenhersteller das erste Halbjahr mit einem leichten Wachstum von 1,4 % bei 10,6 Milliarden Franken ab. Die Monate Juli und August stellten mit einem Wachstum von 4,3 % respektive 1,5 % eine Erholung dar. Nach acht Monaten lag das Wachstum bei 1,9 %. Wiederkehrendes Phänomen: Im August 2019 lag der Rückgang der Exporte von Uhren im Wert von weniger als 500 Franken (Exportpreis) im zweistelligen Bereich (-15,9 % Volumen, wertmässig -13,3 %). Dies war der elfte Monat in Folge mit rückläufigen Volumina.

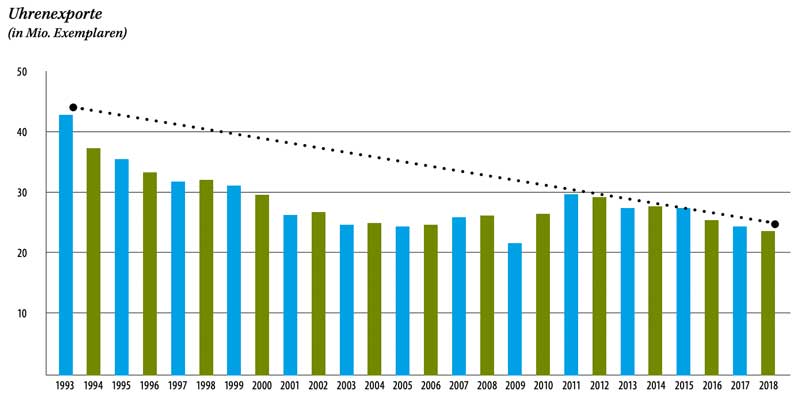

Drastischer Rückgang bei der Anzahl verkaufter Uhren

Während die Schweizer Uhrenexporte im ersten Halbjahr 2019 wertmässig leicht anstiegen, befanden sich die Volumina im freien Fall. Tatsächlich exportierten die Schweizer Uhrmacher zwischen Januar und Juni 2019 rund 10 Millionen Uhren, was einen Rückgang von 14 % bedeutet. Damit wurden 1,6 Millionen Schweizer Uhren weniger als im ersten Halbjahr 2018 verkauft. Und diese Talfahrt sollte sich noch beschleunigen: In den ersten acht Monaten des Jahres 2019 verringerten sich die Schweizer Exporte um nahezu 2,3 Millionen Uhren.

Dieser Rückgang ist Teil eines sehr ausgeprägten Trends der letzten 18 Monate, wobei Quarzuhren besonders stark betroffen waren. Es lässt sich leicht ableiten, dass die Smartwatches den Schweizer Uhren Markanteile im Einstiegssegment streitig gemacht haben.

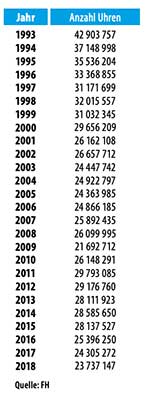

Doch wenngleich dieser Trend seit Sommer 2018 deutlich an Fahrt zugenommen hat, ist der Rückgang des Exportvolumens für die Schweizer Uhrmacher seit mehr als 25 Jahren Realität. So exportierte die Uhrenindustrie nach Angaben des Verbandes der Schweizerischen Uhrenindustrie 1993 fast 43 Millionen Uhren. Damals machten Uhren im Wert von weniger als 200 Franken (Exportpreis) 89 % des Volumens, was 38 Millionen Stück entspricht, aus. Seit dieser Zeit ging dieser Anteil stetig zurück und erreichte 1999 noch 80 %, 2011 dann 70 % und 2018 noch 60 %. Zu Beginn des Jahres 2019 lag er bei 55 %. Mit anderen Worten: Das Gesamtvolumen hat sich in einem Vierteljahrhundert fast halbiert (-44 %), ausgelöst durch den starken Rückgang der Einstiegsmodelle (-62 %).

Marktanteile: Wer sind die Gewinner? Wer die Verlierer?

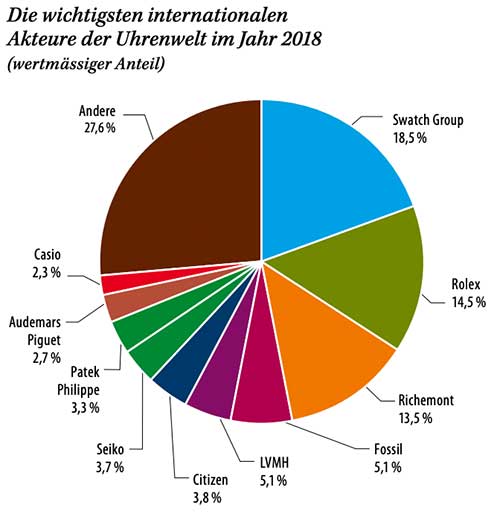

Obwohl das Jahr 2018, gemessen am Marktanteil, leicht unter dem Vorjahr liegt (18,5% gegenüber 18,9%), behauptet die Swatch Group ihre führende Position unter den Uhrenherstellern der Welt. Rolex, der weltweit zweitgrösste Anbieter, verzeichnete in den letzten 12 Monaten eine Steigerung um 0,4 Prozentpunkte und kam auf einen Marktanteil von 14,5%. Während die Richemont-Gruppe mit einer Stabilisierung bei 13,5 % das Podium vervollständigt, verloren die zwei Unternehmen auf den folgenden Plätzen, Fossil und die LVMH-Gruppe, im Jahr 2018 Marktanteile. Diese sanken bei dem ersten von 5,9% auf 5,1%, bei dem zweiten von 5,3% auf 5,1%. Die japanischen Uhrmacher Citizen, Seiko und Casio halten zusammen fast 10% Weltmarktanteile, während Patek Philippe bei 3,3 % stabil blieb und Audemars Piguet auf 2,7 % (von 2,6 %) stieg.

Die Schweiz und die anderen

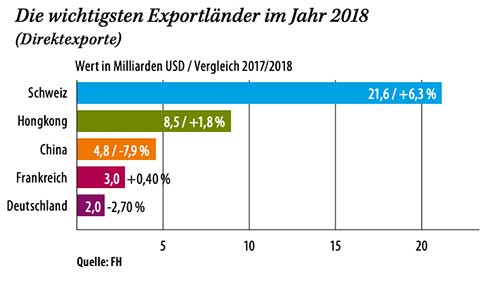

2018 festigte die Schweiz ihren Platz ganz oben auf dem Siegertreppchen und blieb weltweit führender Uhrenhersteller. Im vergangenen Jahr verzeichnete die seit zwei Jahren wachsende Schweizer Uhrenindustrie eine Steigerung von 6,3 %, was einem Exportvolumen von 21,6 Milliarden US-Dollar entspricht. Weit dahinter folgt Hongkong an zweiter Stelle, von wo Uhren in Wert von 8,5 Milliarden US-Dollar exportiert wurden. Das bedeutet einen leichten Anstieg von 1,8 % – jedoch vor Beginn der bereits erwähnten Protestwelle – für die ehemalige britische Kolonie, die im Vorjahr einen Rückgang ihrer Exporte zu verzeichnen hatte. China hingegen verzeichnete im Jahr 2018 zum zweiten Mal in Folge sinkende Zahlen: Die Uhrenexporte wurden auf 4,8 Milliarden US-Dollar geschätzt, im Vergleich zum Vorjahr ein starker Rückgang von 7,9 %. Dank der mit 3 Milliarden US-Dollar (+0,4 %) stabilen Uhrenexporte behauptete Frankreich seinen vierten Platz im Weltkonzert der Uhrmacher, gefolgt von Deutschland, das 2018 trotz eines Rückgangs von 2,7 % mit einem Exportvolumen von 2 Milliarden US-Dollar abschloss.

Gegensätzliche Realitäten

Die Analyse des Uhrenmarktes fällt kontrastreich aus, insbesondere, wenn man die Schweiz mit China vergleicht. Die Art der exportierten Armbanduhren und die Durchschnittspreise variieren je nach Produktionsstandort stark. So ist der Durchschnittsexportpreis einer Schweizer Uhr … 280 Mal so hoch wie der eines chinesischen Modells! In diesem Zusammenhang musste China neben einem Wertverlust 2018 auch einen Volumenrückgang hinnehmen. So exportierte das Land im letzten Jahr 656,3 Millionen Uhren, also 4,6 % weniger als 2017. Der Durchschnittspreis der Produkte lag bei 3 US-Dollar – im Vergleich zu 4 US-Dollar im Vorjahr. Die Produktion von Edelmetalluhren wuchs weiterhin sehr stark, während Uhren aus anderen Materialien einen Rückgang verzeichneten. Immer weniger Uhren laufen über Hongkong und auch 2018 bildete da keine Ausnahme. Aus der Region wurden 204,7 Millionen Exemplare ausgeliefert oder weiterbefördert, 10,2 % weniger als im Vorjahr. Der Durchschnittspreis stieg hingegen um 2 Dollar auf 28 Dollar. Die drittplatzierte Schweiz erreichte mit 23,7 Millionen exportierten Uhren (-2,3 %) das tiefste Niveau seit 2009. Der Durchschnittspreis pro Produkt stieg dabei auf 859 Dollar, was auf den verzeichneten Rückgang im Einstiegssegment zurückzuführen ist.

Welche Prognosen für den Luxusmarkt?

In seiner Studie «Luxury Goods Worldwide Market Study», durchgeführt in Zusammenarbeit mit der Fondazione Altagamma, skizziert Bain & Company kurz- und mittelfristige Perspektiven der Branche. Die wichtigste Lektion hieraus: Das Wachstum auf dem Markt für Luxusgüter für den persönlichen Gebrauch wird voraussichtlich mäßiger ausfallen als die Euphorie, die bis vor kurzem durch die schier unersättliche chinesische Nachfrage ausgelöst wurde. So nahm das Wachstum 2019 4 bis 6 % (währungsbereinigt) zu, verzeichnet wurden rund 271–276 Milliarden Euro (gegenüber 260 Milliarden Euro im Jahr 2018). Für die nächsten fünf Jahre prognostiziert die Unternehmensberatung ein durchschnittliches Wachstum von 3 bis 5 % pro Jahr, was für den Markt von Luxusprodukten für den persönlichen Gebrauch eine Steigerung auf 320–365 Milliarden Euro bis 2025 bedeuten würde.

«China dominiert weiterhin die Luxusszene», erklärt Claudia D’Arpizio, Partnerin von Bain & Company und Hauptverfasserin der Studie. «Andernorts sehen wir, dass geopolitische Unsicherheiten weiterhin die Tourismusausgaben beeinflussen, sodass sich die chinesischen Verbraucher zunehmend an ihrem Heimatmarkt orientieren. Insgesamt beobachten wir auf den meisten Märkten ein moderates Wachstum.»

Bain & Company bestätigt Chinas Rolle als treibende Kraft im Jahr 2019 mit einer zu erwartenden Zunahme zwischen 18 und 20 %. Es sei allerdings darauf hinzuweisen, dass der Inlandsverbrauch durch verschiedene Regierungsmassnahmen und die Preisharmonisierung in grossem Massstab gefördert wurde. Die anderen südostasiatischen Länder, mit Ausnahme von Hongkong und Macau, folgen auf dem Fusse: und zwar mit einem Wachstum von 10 bis 12 % im Jahr 2019, gestützt durch die Entstehung einer starken Mittelschicht in Volkswirtschaften wie Indonesien, den Philippinen und Vietnam, während Südkorea seine Rolle als starker Tigerstaat bestätigt. Auch Japan scheint langfristig zu positiven Zahlen zurückzukehren (+2 bis 4 %), insbesondere getragen durch den chinesischen Tourismus und die Aussicht auf die Olympischen Spiele 2020. In Nordund Südamerika ist der Trend nach wie vor positiv (+2 bis 4 %), wobei der Handelskrieg zwischen den USA und China weiterhin einen Faktor der Unsicherheit darstellt, da dieser auch einen Rückgang der Touristenströme aus Asien bedeutet. Auch Europa scheint trotz der konjunkturellen Abkühlung in Deutschland und der politischen Umwälzungen durch den Brexit gut abschneiden zu können (+1 bis 3 %). Für den Rest der Welt wird ein stagnierender Trend erwartet, insbesondere im Mittleren Osten, wo die einheimischen Kunden zunehmend im Ausland einkaufen.

Uhren weniger attraktiv

Nach den Zahlen des ersten Quartals sind es die Lederwaren- und Schmuckbranche, die 2019 die Luxusmärkte antreiben, gefolgt von Kosmetikartikeln. Am anderen Ende des Spektrums konstatiert Bain & Company eine «zögerliche» Erholung der Uhrenbranche, insbesondere aufgrund einer sehr angespannten Situation in Hongkong, dem wichtigsten Exportmarkt für Schweizer Unternehmen.

Diese neuesten Trends werden durch eine weitere Studie des Hurun Research Institute bestätigt, die sich mit den Konsumgewohnheiten wohlhabender Chinesen beschäftigt. Letztere stellen ihren Reichtum weniger ostentativ zur Schau als noch vor einigen Jahren, und sie investieren immer mehr ihres Vermögens in immaterielle Vermögenswerte. Dies gibt

Anlass zur Sorge, insbesondere für Uhrenhersteller. So haben laut der Hurun-Umfrage Autos, Uhren und Taschen in ihrem Stellenwert als Statussymbol verloren. Der Anfang 2019 veröffentlichte «Hurun Chinese Luxury Consumer Survey» zeigt, dass die Befragten, deren Durchschnittsalter bei 35 Jahre liegt, ihr Geld für Reisen, Bildung oder Gesundheit – neue und immer wichtigere Posten – ausgeben wollen. Luxusuhren stehen nicht mehr ganz oben auf dem männlichen Wunschzettel, sie wurden ersetzt durch elektronische Produkte. In der Rangliste der beliebtesten Schmuckgeschenke für Frauen belegte die Kosmetik den ersten Platz und verwies die Uhren auf den folgenden Rang. Dennoch werden Luxusuhren von Liebhabern immer noch geschätzt, fast die Hälfte der wohlhabenden Chinesen sind Sammler, und liegen vor edlen Weinen und Schmuck.